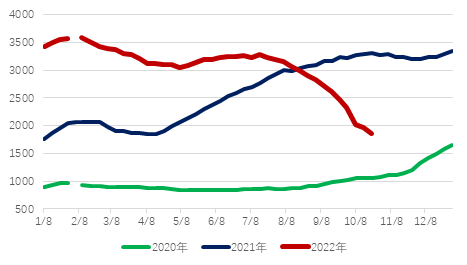

数据来源:上海航交所(2020年1月春节期间指数停发2期,2022年春节期间停发1期)

短期看,运力方面,拥堵的加速缓解正在释放集装箱船运力。据Clarksons统计,集装箱船在港运力的7天移动平均值在10月21日已降至34%,低于9月底的34.7%;美东美湾港口等待靠泊的集装箱船艘数也已从9月20日的84艘降至10月21日的53艘;纽约联储发布的全球供应链压力指数(GSCPI)9月初值为1.05,连续第5个月下降,是2020年11月以来的新低。需求方面,以往支撑市场需求的美国消费增长乏力,9月美国零售销售环比零增长;美国零售商今年已经提前增加了库存,美国国家零售联合会(NRF)预测,10月至12月,美国港口集装箱货物进口量同比将分别减少9.4%、4.9%和6.1%。

因此,尽管10月18日跨太平洋航线运力已经比4月峰值时减少了10%,但预计四季度总体运价将继续承压下行。

根据Alphaliner、Clarksons和Drewry的预测,2022年集运需求增速将分别为0.9%、-2.6%和1.5%(Alphaliner和Drewry需求预测为港口吞吐量,Clarksons为TEU海里需求),运力增速分别为4.5%、3.7%和3.3%;2023年需求增速分别为2.7%、1.1%和1.9%,运力增速分别为8.1%、7.3%和3.8%。

Drewry预测,拥堵导致的有效运力减少占比将从2022年平均占总运力的15%降至7%;综合考虑新船交付、老旧船拆解、港口拥堵、船舶闲置、交付推迟、减速航行等因素,2023年有效运力将增长11.3%,远高于需求增速。据此,Drewry预计,2023年集运市场平均运价将比2022年下降37%,班轮业整体盈利将从2022年的2750亿美元大幅下降至1000亿美元。

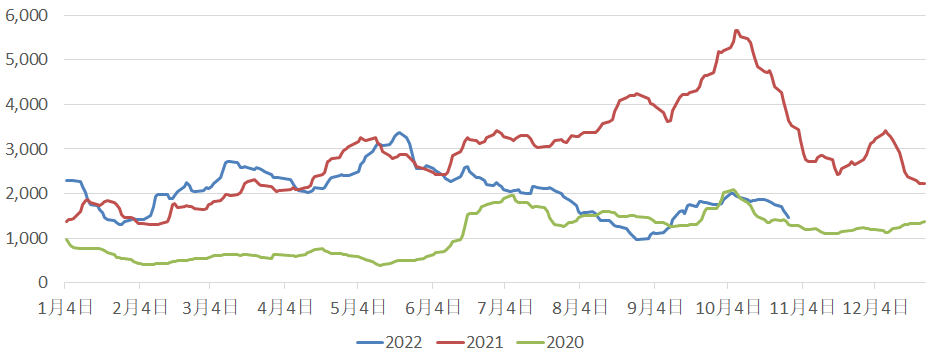

数据来源:波罗的海交易所 Clarksons最新干散货月报显示,预计2022年全球干散货海运周转量增速为-0.5%,海运贸易量增速为-1.6%,船队增速为2.7%;2023年全球干散货海运周转量增速为1.4%,海运贸易量增速为0.8%,船队增速为0.5%。 分货种来看,2022年,铁矿石海运贸易量为14.84亿吨,增速为-2.2%;煤炭海运贸易量为12.29亿吨,增速为-0.3%;粮食海运贸易量将为5.15亿吨,增速为- 2.5%;小宗散货贸易量为21.56亿吨,增速为-1.6%。2023年,煤炭、粮食的增速将分别达到2.1%和4.2%,小宗散货将与2022年持平,铁矿石则减少0.2%。2020-2022年中东到中国TD3C航线WS走势对比图数据来源:波罗的海交易所 短期看,为对冲中东减产带来的石油供应紧缺、价格上涨压力,美国11月和12月将持续释放战略石油储备,大西洋市场交易热度上升有望支撑油轮旺季行情。 长期看,旺季过后经济前景黯淡将成为未来油轮市场的最大不确定因素。高通胀压力下各国央行货币政策多趋于紧缩,全球制造业活动放缓,能源需求萎缩,产油国限产等均不利于油轮货量的稳定。未来能源区域贸易格局将进一步深化,以中国和印度为代表的亚洲区域前景相对乐观,运输燃料和石化原料等工业需求有望率先回暖。 欧盟对俄原油及产品的禁令将分别于2022年12月和2023年2月生效,进而提高对美国原油进口的依赖度。三大机构对2022年全球石油需求增幅预期仍存在分歧。OPEC和IEA分别下调46万桶/日和6万桶/日至264万桶/日和160万桶/日,EIA上调 2万桶/日至212万桶/日。Clarksons预测,2023年原油轮需求增幅5.9%,供给增幅2.1%,其中VLCC需求增幅5.2%,供给增幅3.5%。

数据来源:波罗的海交易所 Clarksons最新干散货月报显示,预计2022年全球干散货海运周转量增速为-0.5%,海运贸易量增速为-1.6%,船队增速为2.7%;2023年全球干散货海运周转量增速为1.4%,海运贸易量增速为0.8%,船队增速为0.5%。 分货种来看,2022年,铁矿石海运贸易量为14.84亿吨,增速为-2.2%;煤炭海运贸易量为12.29亿吨,增速为-0.3%;粮食海运贸易量将为5.15亿吨,增速为- 2.5%;小宗散货贸易量为21.56亿吨,增速为-1.6%。2023年,煤炭、粮食的增速将分别达到2.1%和4.2%,小宗散货将与2022年持平,铁矿石则减少0.2%。2020-2022年中东到中国TD3C航线WS走势对比图数据来源:波罗的海交易所 短期看,为对冲中东减产带来的石油供应紧缺、价格上涨压力,美国11月和12月将持续释放战略石油储备,大西洋市场交易热度上升有望支撑油轮旺季行情。 长期看,旺季过后经济前景黯淡将成为未来油轮市场的最大不确定因素。高通胀压力下各国央行货币政策多趋于紧缩,全球制造业活动放缓,能源需求萎缩,产油国限产等均不利于油轮货量的稳定。未来能源区域贸易格局将进一步深化,以中国和印度为代表的亚洲区域前景相对乐观,运输燃料和石化原料等工业需求有望率先回暖。 欧盟对俄原油及产品的禁令将分别于2022年12月和2023年2月生效,进而提高对美国原油进口的依赖度。三大机构对2022年全球石油需求增幅预期仍存在分歧。OPEC和IEA分别下调46万桶/日和6万桶/日至264万桶/日和160万桶/日,EIA上调 2万桶/日至212万桶/日。Clarksons预测,2023年原油轮需求增幅5.9%,供给增幅2.1%,其中VLCC需求增幅5.2%,供给增幅3.5%。